新闻中心

NEWS Center

全球看典当:探索典当行多元化经营之道

发布时间:2024-03-06

点击数:7571

典当业作为一种全球性的古老金融业态,其历史根基深厚且分布广泛,从东方传统的中国延伸至西方的欧洲大陆和北美地区。在现代金融业高度发达的今天,典当行仍然在全球范围内拥有独特市场。

中国

美国

加拿大

英国

典当行数量

约7000家

约11000家

约5000家

约1200家

但从中、美两国典当业发展来看,中国典当业正不断萎缩,美国典当业却保持持续增长,究其原因,笔者认为我国日益严格的监管政策和典当行传统守旧的业务模式已无法满足现代客户需求,行业发展缺乏创新和活力。

一 从美国两家上市典当行看典当业未来趋势

FirstCash和EZCORP是美国两家上市典当企业,通过其公开发布的经营数据和财务数据可以看出,欧美典当行通过设立、并购等方式形成规模庞大的连锁经营集团,业务方面除了传统典当业务,还经营品牌商品销售、二手商品回收等业务,不断做大做强。

案例一:FirstCash是国际领先的典当行运营商,美国上市公司。

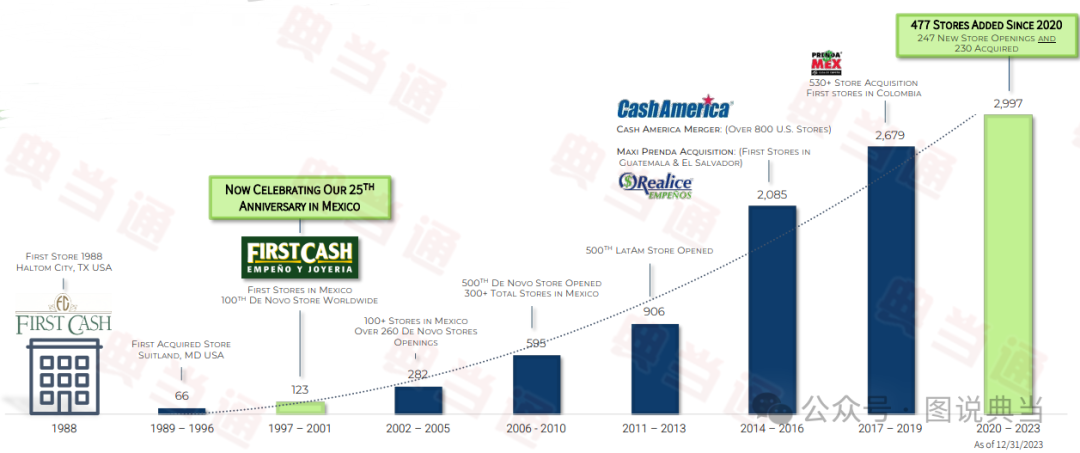

FirstCash通过开设新门店以及收购已成熟的典当行来推动公司的持续发展。自2020年疫情爆发至2023年底,FirstCash成功实现了477家门店的增长,其中新开门店数量为247家,收购门店数量为230家。截至2023年底,FirstCash的门店总数已达到2997家,员工数近两万人。

图1 FirstCash自成立以来的门店数量增长趋势

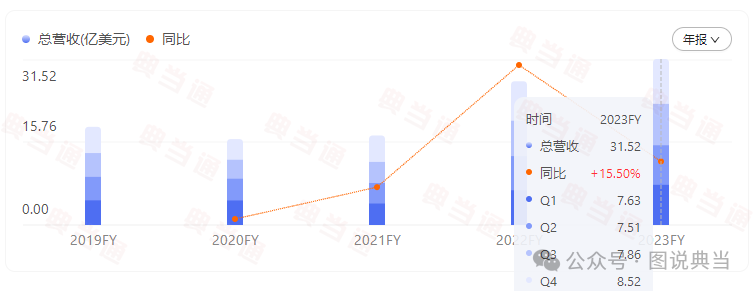

2023年,FirstCash的合并总收入突破30亿美元大关,达到31.52亿美元,同比增长15.5%。全年调整后息税折旧摊销前利润为5.12亿美元,同比增长17%。

图2 FirstCash近五年收入增长趋势

FirstCash的增长动能得益于多元化业务拓展,尤其是创新性地整合典当服务与零售POS支付解决方案平台的战略布局,这一前瞻性举措已经持续且有力地驱动了公司的长期增势。2023年财务数据显示:典当服务所贡献的息费收入稳健占据了公司净收入的44%,商品零售业务则凭借36%的毛利润占比紧随其后;同时,新兴的零售支付服务领域亦表现不俗,创造了18%的收益份额;而二手商品回收业务虽占比较小,但也有2%的净收入贡献。这一现状深刻描绘出海外典当行业正逐步跨越传统借贷业务的边界,积极迈进多元化的经营模式,不仅巩固在典当领域的优势,更深度涉足商品零售、金融服务以及循环经济等多维度市场,展现出全方位发展的新态势。

案例二:EZCORP美国领先的典当贷款提供商,美国上市公司。

EZCORP的连锁经营模式也是通过战略性地开设新店和整合收购成熟的典当业务网点,在2022至2023财年间,共计新增及并购了54家典当行。截至2023年年末,EZCORP的全球门店网络已壮大至1,237家,并拥有超过7,700名专业团队成员。

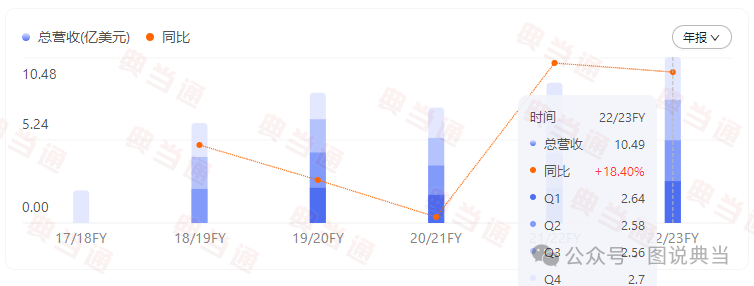

2023年财报显示,EZCORP表现出强劲的增长势头,典当贷款余额显著提升17%,达到2.458亿美元的新高;总收入也实现了历史性的突破,首次超过了10亿美元大关,相较于前一财年增长了18.4%。

图3 EZCORP近年营业收入增长趋势

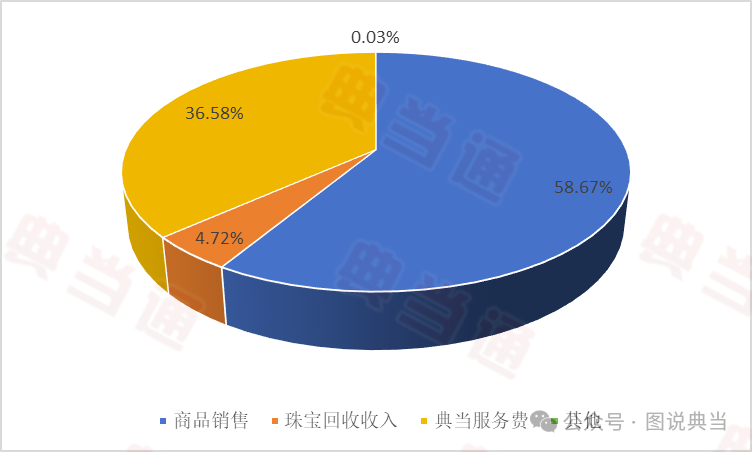

2023年EZCORP的收入构成展现出多元且均衡的特点:商品销售收入占据了总收入的58.67%,典当服务费贡献了36.58%的份额,珠宝及二手物品回收净收益占总收入比例达到4.72%,其他收入来源占比为0.03%。

图4 2023年EZCORP收入结构

综合来看,EZCORP实现了企业快速且稳健的整体增长,充分验证了其多元化经营策略的成功与可持续性

这些成功案例为我们提供了宝贵的启示。首先,典当行需要关注客户需求的变化,灵活调整业务结构;其次,典当行需要不断创新,开发新的业务模式和产品;最后,典当行需要加强与其他行业的合作,实现资源共享和优势互补。

二 二从我国典当业发展现状看中、美典当业的差距

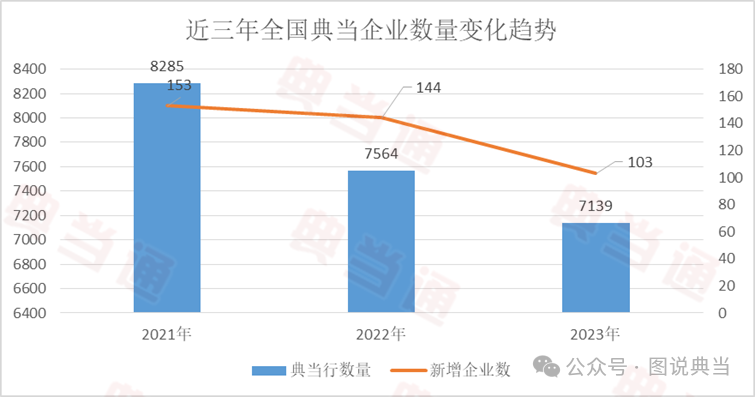

从典当行数量来看,依据典当通大数据平台所发布的权威统计资料,我国典当行业企业数量呈现出持续下滑的趋势,新设企业的年度增长率逐年递减。截至2023年末,全国典当行业机构总数为7,139家,其中包括6,566家独立法人实体以及573家分支机构。相较于上年同期,这一数字分别呈现了4.3%和8.2%的同比降幅,显示出行业正经历着深度的结构调整与市场整合过程。美国典当行数量还在持续增加,而且FirstCash和EzCorp两家典当集团的网点数量就达到4234家。

图5 中国典当机构近三年数量变化趋势

从典当行总收入来看,根据典当通大数据的权威统计,我国典当行业的总收入约80亿元,FirstCash和EzCorp两家典当集团总收入就超过40亿美元(约300亿人民币),二者差距显著。

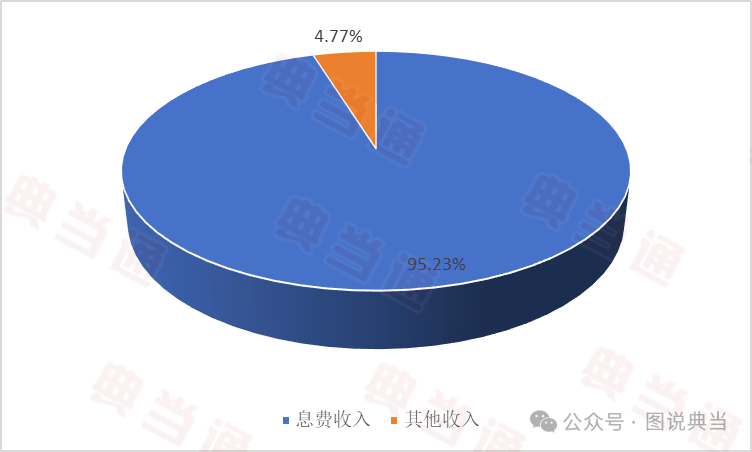

从收入构成来看,我国典当行收入中超过95%源自抵质押贷款的息费收入,业务结构呈现出单一化特征,行业面临较高的经营风险以及发展瓶颈。

图6 中国典当业2023年收入结构分析

从业务结构来看,根据典当通大数据发布的权威统计,近年来典当行业整体交易规模呈现逐年紧缩态势。至2023年底,房地产抵押业务在该行业的权重仍然占据主导地位,占比高达56%。随着房地产行业下滑,这也导致典当行业整体走势下滑。

图7 中国典当业2023年业务结构分析

三 我国典当业多元化发展的前景展望

展望未来,随着科技的不断进步和金融市场的日益开放,典当行业的多元化经营将呈现出更加广阔的前景。一方面,借助互联网和大数据技术,典当行可以实现线上线下的深度融合,为客户提供更加便捷、高效的服务;另一方面,随着金融市场的不断创新,典当行可以开发更多符合市场需求的新型金融产品,满足客户的多元化需求。

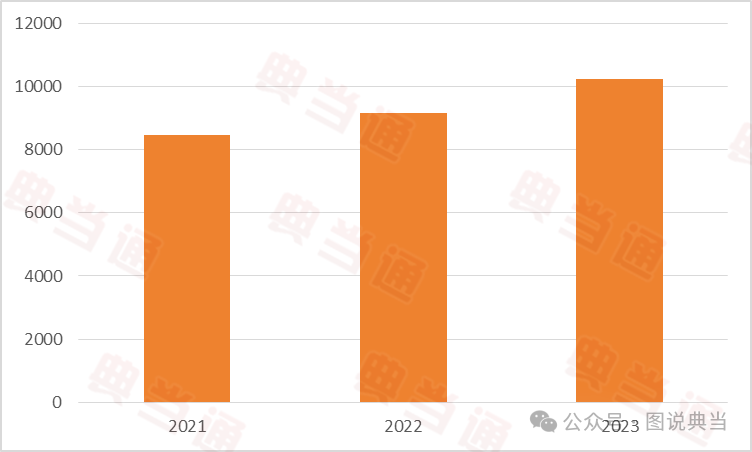

目前,我国也有部分典当行在积极探索多元化发展的道路。根据典当通研究发现,自2023年始,这些典当企业主营业务结构经历了深层次变革,传统典当服务仅占其总业务量的大约三成,而且近几年呈现出逆势上扬的增长势头,其中2023年的业务增长率达到11.7%,与国内典当行业整体下行的趋势形成鲜明对比。

这些典当行敏锐捕捉市场动态,不仅积极参与各类学习交流活动以保持行业前沿视野,更关键的是,它们成功地将互联网工具融入到日常运营之中,通过提升企业管理效能和优化客户服务体验,取得了显著的进步。在业务创新层面,它们敢于突破、不断探索,展现出多元化发展的战略格局。根据深度分析,这些创新典当行近三年来的收入持续增长。

图8 中国转型中典当行近三年收入趋势分析

综上所述,笔者认为我国典当行业有必要进行多元化经营模式的转型升级。首先,国家政策层面倡导典当行业回归本质功能,鼓励差异化及特色化经营;其次,借鉴国际上典当业先进国家的发展路径,我国典当行业亦有可能经历相似的转型过程;最后,国内部分率先尝试转型的典当企业已经取得了实质性的成功,其经验和模式为行业提供了有力的实践参考。

(图说典当)